税理士・不動産鑑定士の説田です。

今週も税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

1月、早くも月末。確定申告の繁忙期が迫って来ました。体調に気をつけて乗り越えたいと思います。

今週から、相続開始前7年以内に贈与があった場合の相続税額について触れて参ります。

(相続税の課税価格に加算される贈与により取得した財産の価額) 19-1

法第19条第1項の規定により相続税の課税価格に加算される同項に規定する加算対象贈与財産(以下41ー5までにおいて「加算対象贈与財産」という。)の価額は、当該財産の次に掲げる区分に応じ、それぞれ次に定める金額となることに留意する。

(昭46直審(資)6、昭50直資2-257、平6課資2-114、平15課資2-1、令5課資2-21改正)

(1) 加算対象贈与財産のうち相続の開始前3年以内に取得した財産 当該財産に係る贈与の時における価額

(2) 加算対象贈与財産のうち相続の開始前3年以内に取得した財産以外の財産 当該財産に係る贈与の時における価額の合計額から100万円を控除した残額

(注)

1 当該財産を取得した者ごとに100万円を控除することに留意する。

2 当該価額の合計額が100万円以下である場合には、当該残額は零となることに留意する。

(法第19条第1項の規定の適用を受ける贈与) 19-2

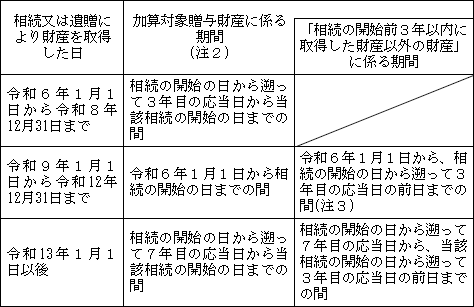

加算対象贈与財産及び加算対象贈与財産のうち「相続の開始前3年以内に取得した財産以外の財産」(注1)は、相続又は遺贈により財産を取得した者に係る次に掲げる日の区分に応じ、これらの財産ごとにそれぞれに掲げる期間において贈与により取得した財産をいうことに留意する(法19①、所得税法等の一部を改正する法律(令和5年法律第3号)附則19①~③)。

(令5課資2-21改正)

(注)

1 「相続の開始前3年以内に取得した財産以外の財産」については、当該財産の価額の合計額から100万円を控除した残額が相続又は遺贈により財産を取得した者の相続税の課税価格に加算されることに留意する。

2 以下19-11までにおいて「加算対象期間」という。

3 相続又は遺贈により財産を取得した日が令和9年1月1日である場合においては、当該相続に係る「相続の開始前3年以内に取得した財産以外の財産」に係る期間はないことに留意する。

次週もよろしくお願いします。

「~《相続開始前7年以内に贈与があった場合の相続税額》関係その1~」へのコメント

コメントはありません