税理士・不動産鑑定士の説田です。

今週も税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。

GWが明け徐々に繁忙期に入りつつあります。頭を切り替えてしっかりと業務を遂行して参ります。

今週からは「立竹木」がテーマです。

過去の実務で経験しておりませんが、実際に評価をすることになった際、基礎知識として学んでおきたいと思います。

(評価単位)

立木及び立竹の価額は、次に掲げる区分に従い、それぞれ次に掲げる単位ごとに評価する。

(1) 森林の立木 樹種及び樹齢を同じくする1団地の立木

(2) (1)以外の立木((3)に該当する立木を除く。) 1本の立木

(3) 庭園にある立竹木 その庭園にある立竹木の全部

(4) 立竹((3)に掲げる立竹を除く。) 1団地にある立竹(果樹等の評価)

一団での評価がベースとなりますが、実際の山林等の売買は立竹木の価値が土地価格に含まれて行われており、個々の立竹木を意識して取引することはあまりないものと思われます。

公的用地買収時の補償等における概念に似通った評価方法かと思われます。

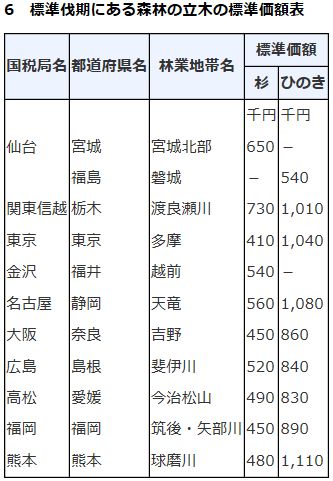

(森林の主要樹種の立木の評価)

森林の主要樹種(杉及びひのきをいう。以下同じ。)の立木の価額は、次項から次週掲載の≪標準伐期≫までの定めに従い算出した別表2の「主要樹種の森林の立木の標準価額表等」に掲げる価額(主要樹種のうち別表2に定めるもの以外のものにあっては国税局長の定める価額とする。)に基づく標準価額にその森林について地味級(地味の肥せき)、立木度(立木の密度)及び地利級(立木の搬出の便否)に応じてそれぞれ別に定める割合を連乗して求めた金額に、その森林の地積を乗じて計算した金額によって評価する。この場合において、岩石、がけ崩れ等による不利用地があるときは、その不利用地の地積を除外した地積をもってその森林の地積とする。

(昭41直資3-19・平5課評2-7外・平12課評2-4外・平29課評2-12外改正)

別表2の「主要樹種の森林の立木の標準価額表等」

(同一標準価額適用地域)

前項の「標準価額」は、原則として、森林法第7条≪森林計画区≫第1項の規定に基づき農林水産大臣が定めたそれぞれの森林計画区に属する森林の地域(以下「林業地帯」という。)ごとに定める。ただし、1の林業地帯又は隣接する2以上の林業地帯について、山林の地味、立木の育成状況その他森林の状況からみて1の林業地帯を区分し、又は、2以上の林業地帯を合わせて標準価額を定めることが適当であると認める場合には、その適当であると認める地域ごとに区分した地域又は合わせた地域をもって1の林業地帯とすることができる。

(平5課評2-7外・平11課評2-12外改正)

実務は本当に間口が広く、奥が深いです。

来週も引き続きよろしくお願いします。

「~立竹木について~」へのコメント

コメントはありません