税理士法人BLUEのホームページにご訪問くださいましてありがとうございます。税理士・不動産鑑定士の説田です。

このごブログを書いている今朝(4/25)は快晴で気持ちが良いです。週の始まり、良いスタートが切れそうです‼

今週は4月19日最高裁第3小法廷が下した注目の判決について記載したいと思います。

ご案内の通り最高裁は、相続時のマンション評価についての国税当局が行った処分を適法と認めました。日経新聞には「最高裁”伝家の宝刀”にお墨付き」という見出しが載った処であります。

本来相続税(贈与税)の財産評価は、「財産評価基本通達」に則って評価すれば良いとされております。しかしながら、財産評価基本通達6項には「この通達の定めによって評価することが著しく不適当と認められる財産の評価は、国税庁長官の指示を受けて評価する。」 と書かれています。今回はこれが発動されました。

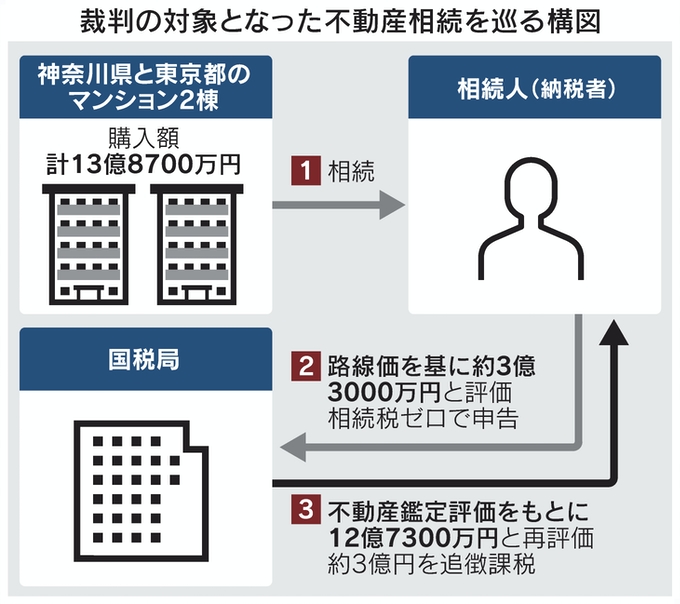

以前記載した通り、宅地は路線価方式ないし倍率方式により、建物は固定資産税評価により評価をすることとなっておりますがこれが否認された事案であります。

構図として(日本経済新聞 電子版より)

という処であり、背景としては

・被相続人は高齢(90歳台)であったが養子縁組を行っている。

・銀行融資で当該マンションを2棟購入したが、銀行の内部書類に「相続対策でマンション購入」の旨の記載が残っている。

・当該マンションの売却を翌年行っている。

等と言った感じであります。

評価額と購入額の大きな開差もさることながら、そのあからさまな節税目的であった処に宝刀が抜かれた感じであります。

この様な例外規定が今後適用されるとなると今後は高齢の方の巷の相続税対策を安易に行うことは慎重或いは避けなくてはならなくなるかもしれませんね。また不動産評価も改めて鑑定の視点でもチェックすることが必要となるかもしれません。

いずれにしても潮目が変わる可能性があるので要注意であります。

次週も宜しくお願いします。

「~相続人敗訴 財産評価通達による不動産評価が否認された事例について~」へのコメント

コメントはありません